近期光寶科(2301)受惠 AI 伺服器電源櫃零組件出貨動能升溫,股價盤中一度攻上 203.5 元漲停價、突破 200 元大關!

光寶科做什麼的?營收多少?股利好嗎?之前為什麼一直跌?下面一次整理相關資訊。

光寶科最新消息:AI 電源題材爆發!股價突破 200 元

光寶科(2301)今日受惠於 AI 伺服器關鍵零組件出貨動能升溫,股價開盤後強勢上攻,盤中一度攻上 203.5 元漲停價,正式突破 200 元大關,創下近期波段高點。

隨著 AI 伺服器功耗大幅提升,資料中心不只需要 GPU,也需要更高效率、更穩定的電力管理系統,讓光寶科從「傳統電源供應器廠」逐漸被市場重新定位為 AI 基礎建設供應鏈的一員。

2301光寶科做什麼的?從電源供應器走向 AI 電力管理

光寶科是以電源管理、光電產品、雲端與物聯網、汽車電子、5G 通訊與 AI 伺服器相關應用為核心的電子零組件大廠。

現在的光寶科不只是做傳統電源供應器,而是逐步轉向高功率電源、AI 資料中心電力管理、備援電池模組與散熱整合系統。

| 項目 | 說明 |

|---|---|

| 股票代號 | 2301 |

| 公司定位 | 電源管理與電子零組件大廠 |

| 主要業務 | 電源管理、光電產品、雲端與物聯網、 汽車電子、5G、AI 伺服器相關應用 |

| 過去市場印象 | 電源供應器廠、電子零組件廠 |

| 近年轉型方向 | AI 伺服器電源、資料中心電力管理、 高功率能源解決方案 |

光寶科股價

光寶科營收表現如何?Q1 財報重點一次看

| 項目 | 數據 |

|---|---|

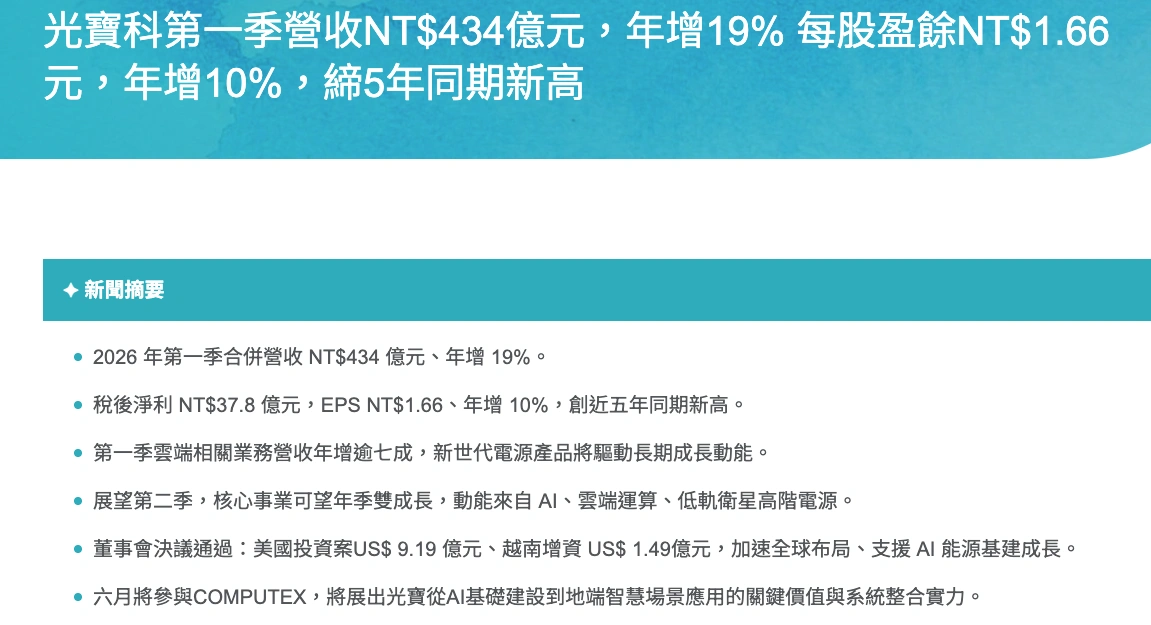

| 2026 Q1 合併營收 | 約 434 億元 |

| 年增率 | 約 19% |

| 雲端及物聯網部門占比 | 約 53% |

| 雲端相關業務年增 | 逾 70% |

最值得注意的是,光寶科第一季雲端及物聯網部門營收占比已提升至約 53%,雲端相關業務年成長更超過 70%,代表 AI 伺服器電源、雲端運算產品與電能管理系統,已經成為推動光寶科營收成長的主力。

光寶科EPS多少?

從獲利表現來看,光寶科 EPS 在 2026 年第一季交出不錯成績,光寶科 2026 年 Q1 稅後淨利約 37.8 億元,每股盈餘 EPS 1.66 元,年增約 10%,創下近五年同期新高。

| 項目 | 數據 |

|---|---|

| 2026 Q1 稅後淨利 | 約 37.8 億元 |

| 2026 Q1 EPS | 1.66 元 |

| 年增率 | 約 10% |

| 毛利率 | 約 21.7% |

| 營業利益率 | 約 9.4% |

光寶科目標價

近期市場對光寶科目標價的看法偏向正面,主要原因是 AI 伺服器電源、Power Shelf、Power Rack、BBU 等高功率電源產品題材升溫。下面整理網路上資訊:

| 資料來源 | 目標價 / 預估 |

|---|---|

| 券商評等彙整 | 目標價約 212-240 元 |

| FactSet 調查 | 曾預估目標價約 216 元 |

| 法人全年 EPS 預估 | 約 7.87-9.68 元,EPS 中位數約 8.62 元 |

之前光寶科為何一直跌?

光寶科股票過去出現修正不是單一原因造成,而是基本面、題材面、籌碼面與大盤氣氛一起影響:

- 傳統 IT 產品需求疲弱

光寶科過去仍有部分業務與 PC、消費性電子、傳統電子零組件景氣循環有關,當終端需求轉弱時,市場容易下修成長預期。 - AI 題材尚未完全反映營收

市場雖看好 AI 電源、BBU、Power Shelf、Power Rack,但仍需要實際訂單、驗證進度與量產時程來證明成長性。 - 外資與法人調節

當光寶科股票因 AI 題材快速上漲後,短線籌碼容易出現獲利了結,法人買賣超變化也會放大股價波動。

光寶科常見問題

Q:光寶科股票代號是什麼?

光寶科股票代號是 2301。

Q:光寶科合理價怎麼估?

可用預估 EPS 乘上合理本益比推估,例如以 EPS 8 元、本益比 25 倍計算,合理價約 200 元,若市場給予 AI 成長股較高評價,合理價區間可能上修。

Q:光寶科股利好嗎?

光寶科過去長期配發現金股利,近 5 年平均現金殖利率約 5.14%,但股價上漲後殖利率會下降,投資人應同時觀察股利與成長性。