同樣是晶圓代工,聯電不主攻 AI 高階晶片,卻能長期維持穩定營運與現金股利,背後究竟靠的是什麼?

本文將從聯電的核心業務與產品應用出發,進一步拆解聯電股利政策、目標價評估邏輯,以及與台積電差別哪。

聯電做什麼的?核心業務+主要產品介紹

聯電(聯華電子,UMC)是台灣一家專注於「晶圓代工」的半導體公司,簡單來說,就是幫其他公司製造晶片,自己不賣品牌產品,而是提供晶圓製造服務 。

聯電產品主要應用領域:

| 應用領域 | 主要晶片類型 | 成熟製程優勢 |

|---|---|---|

| 消費性電子 | 電源管理 IC 顯示驅動晶片 Wi-Fi、藍牙通訊晶片 | 出貨量大製程穩定成本可控 |

| 車用晶片 | 車用 MCU 電源管理 IC 感測相關晶片 | 高可靠度需求長期供貨能力強 |

| 工業控制與 IoT | 工業控制晶片 智慧電錶晶片 物聯網裝置晶片 | 抗景氣循環能力強產品生命週期長 |

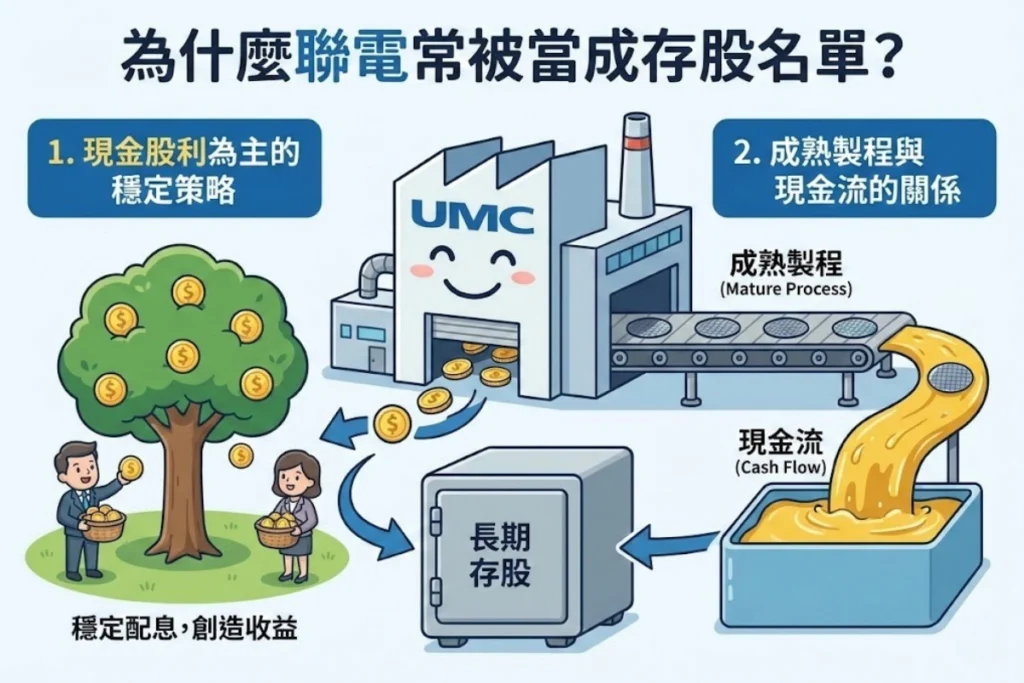

聯電股利政策解析:為什麼它常被當成存股名單?

1. 現金股利為主的穩定策略

聯電的股利政策以現金股利為主,不追求高配息話題,而是維持與獲利能力相匹配的配發水準。

這樣的策略,反映公司對財務結構與長期營運穩定性的重視,也降低了景氣反轉時「配不出來」的風險。

2. 成熟製程與現金流的關係

聯電專注的成熟製程,資本支出壓力相對可控,設備折舊節奏穩定,帶來的就是較為平滑的現金流表現。

與高度依賴先進製程、資本支出動輒上千億元的公司相比,聯電在景氣波動期間,反而更容易維持正向自由現金流,這也是其能長期維持股利配發的重要基礎。

聯電目標價怎麼看?

聯電的目標價,不能只看一個數字,而是要從「券商怎麼算」、「現在股價在哪」、「基本面有沒有支撐」這三個角度來看,才能判斷目標價對自己有沒有參考價值 。

券商給的目標價,通常是用「預估 EPS × 合理本益比」算出來的,所以要看目標價靠不靠譜,得先看背後的假設 。

- 本益比(P/E)

晶圓代工股在成熟製程為主的環境下,本益比通常落在 12-16 倍之間,若景氣好、成長明確,可能給到 15-18 倍 。 - EPS 預估

根據 FactSet 2025 年 11 月的調查,多數券商認為 2026 年每股賺 3.5 元左右 。

都是做晶圓代工,聯電 vs 台積電差在哪?

| 項目 | 台積電 | 聯電 |

|---|---|---|

| 技術定位 | 先進製程(7nm 以下) | 成熟製程(28nm 以上)與特殊製程 |

| 市場角色 | 全球晶圓代工龍頭 | 成熟製程與特殊製程領導者 |

| 主要客戶 | 蘋果、輝達、AMD、高通等全球大廠 | 聯發科、聯詠、瑞昱等台灣與亞洲 IC 設計公司 |

| 應用領域 | AI、高效能運算、旗艦手機、伺服器 | 驅動 IC、電源管理、車用、工業、消費性電子 |

| 營收與獲利 | 規模大、毛利率高、本益比高 | 規模較小、獲利穩定、本益比較低 |

| 投資人焦點 | 先進製程、AI、全球需求 | 成熟製程價格、產能利用率、配息 |

1. 製程技術:先進 vs 成熟

- 台積電:主力在「先進製程」,像是 7nm、5nm、3nm 甚至更先進的 GAA 製程,專門做 AI 晶片、高效能運算、旗艦手機主晶片等高階產品 。

- 聯電:主力在「成熟製程」,像是 28nm、40nm、55nm 以上,加上各種特殊製程,用於驅動 IC、電源管理、車用、工業等 。

2. 市場定位與市占率

- 台積電:全球晶圓代工龍頭,2025 年市占率超過 70%,幾乎是「獨霸」狀態,客戶都是全球頂尖大廠。

- 聯電:全球前五大晶圓代工廠之一,但市占率約 4-5%,在成熟製程與特殊製程領域有很強的競爭力,是成熟製程的領導者之一 。

3. 客戶與應用領域

| 公司 | 主要客戶 | 核心應用領域 |

|---|---|---|

| 台積電 | 蘋果、輝達、AMD、高通、Google、Meta 等 | AI 晶片 高效能運算(HPC) 伺服器 AI PC 資料中心 |

| 聯電 | 聯發科、聯詠、瑞昱、聯陽等 | 顯示器驅動 IC 電源管理 IC 車用電子 微控制器 感測器 |

結論

聯電並不是市場想像中那種會因 AI 題材而股價翻倍的晶圓代工股,在成熟製程這條賽道上,建立了穩定的客戶結構、現金流與營運節奏。

在股利政策上,成熟製程帶來的穩定現金流,也支撐了以現金股利為主的配發策略,使其經常被歸類為防禦型半導體股。